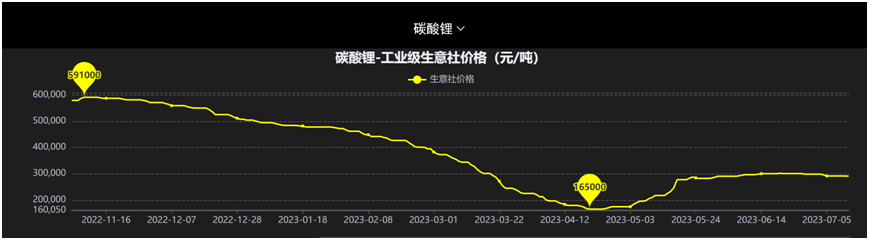

今年上半年,碳酸鋰從去年底的51萬元/噸跌至今年4月底的18萬元后;6%品位的鋰輝石中國(CIF)由年初時的每噸6000美元以上最低跌破今年4月的4000美元。五月份,碳酸鋰和鋰輝石中國(CIF)回暖,但也難現從前盛況!

面對鋰價單邊下滑,下游對原材料的采購意愿降低,市場成交量萎靡。在量價齊跌的大背景下,眾多鋰鹽和資源企業“壓力山大”。

7月11日晚,西藏礦業發布了國內首份鋰資源企業的半年業績預告,預計上半年凈利潤2000萬元-3000萬元,同比下降93.69%-95.79%。而且與其今年一季度相比,西藏礦業二季度的利潤降幅進一步擴大。7月12日,盛新鋰能發布業績預告,預計今年上半年凈利潤6億元至7億元,同比下滑76.81%-80.13%(去年同期為30.19億元)。

不用遙想當年,就在剛剛過去的2022年,可謂鋰礦企業的豐收年,在新能源市場的帶動下,碳酸鋰供不應求,價格快速上漲,電池級碳酸鋰一度猛漲到接近60萬元/噸,較2021年初上漲超10倍。

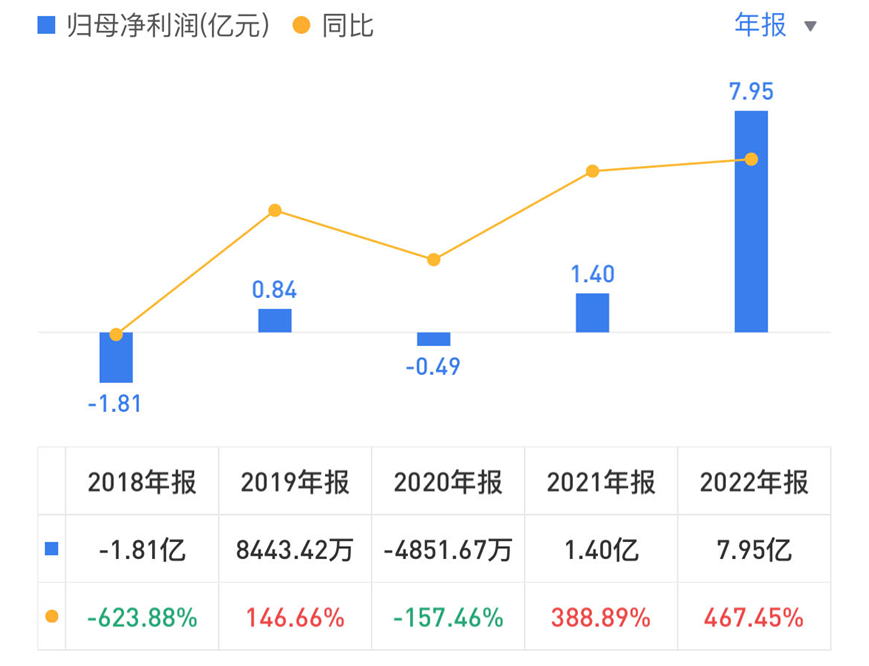

西藏礦業2022年凈利潤7.95億元,同比增467.45%,盛新鋰能凈利潤55.52億元,同比增長541.32%。

隨著其他企業業績預告持續披露,業績“跳水”,成為相關鋰企的常態。

在全球數字化轉型和新基建建設的大背景下,原本只是應用在玻璃、陶瓷、醫藥等行業的“小眾品種”碳酸鋰的行業規模和市場容量快速增加,也展露了巨大的發展潛力和市場空間。

但相應的,我國鋰鹽產品的市場報價相對混亂,至今未形成統一、成熟的價格體系。缺少價格指引和預期管理,由于缺乏市場監管,碳酸鋰當時還受到了人為的炒作,也是導致鋰價巨幅波動的原因之一。今年4月份,碳酸鋰價格開始又出現一波反彈,但顯然,短短半年時間,鋰市場供需結構還沒有得到根本改善,想要形成完善的價格體系,我國鋰市場還有很長的一段路要走。

目前,市場結構調整的方向之一是碳酸鋰期貨、期權。

7月11日,廣州期貨交易所發布了碳酸鋰期貨和碳酸鋰期權合約及相關規則。這意味著廣期所第二個品種碳酸鋰期貨、期權進入上市倒計時。

作為現貨市場的延伸,在碳酸鋰期貨上市后,一方面,可以提供價格信號,為企業的生產、采購提供決策依據;另一方面,可以作為企業套期保值的風險管理工具,實現企業對價格波動風險的精細化管理。另外,期貨提高價格的發現效率,降低了相關交易成本,通過期現聯動機制等方式,可以不斷穩定市場價格體系。

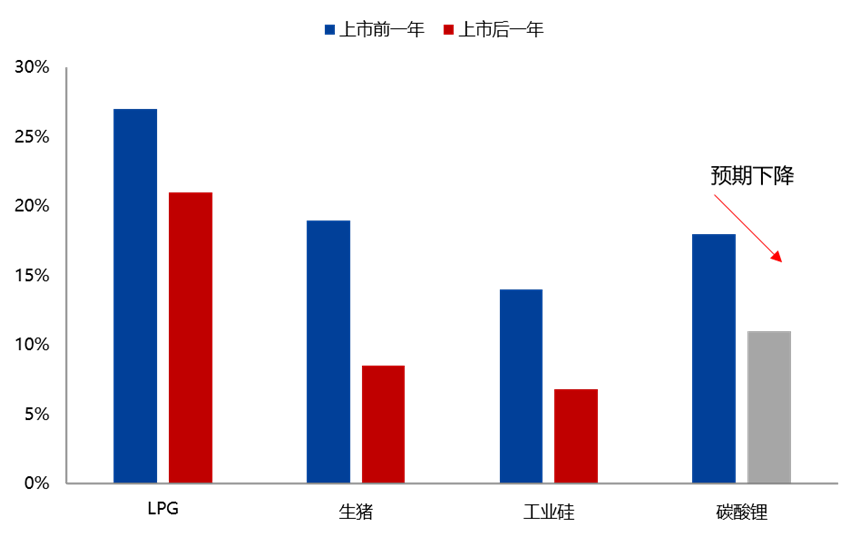

據相期貨公司預測,參考最近三年新增的品種LPG、生豬和工業硅,上市后歷史波動率均值較之前明顯下降。最近一年電池級碳酸鋰歷史波動率均值為18%,期貨上市后預計逐步下降至11%左右。

據預測,電池級碳酸鋰價格仍存在止漲回落的預期。參照目前鋰鹽供需結構,興證期貨預計,下半年電池級碳酸鋰價格波動區間預計為25-35萬元/噸,長期價格中樞有望回落至20萬元/噸。

碳酸鋰的“瘋狂”或許將告一段落!